そろそろ債権購入するのにいい時期になってきたので債権について調べたのでここにまとめます。

債権を買う理由

まぁこれしかないですね。

- 暴落時のリスク回避

基本的に株を買うのが超長期で見れば最高の選択肢である事は間違いありません。

ただ株の場合は暴落のリスクがあります。暴落時に輝くのが債権ですね。

こちらがVTI(SP500)とEDV(米国超長期債券ETF)の比較表です。

間違いなくSP500(青字)が伸びてますね。

ただ、SP500が暴落したコロナの時に債権が伸びているのがわかるかと思います。

この暴落時に下記オペレーションでリバランスするのが債権を保持する目的です。

①あがった債権を売る

②さがった株を買う

ただ、これは長期投資の常識ではよくないタイミング投資の世界に入る必要があります。

なぜなら暴落とはいつ?というのを図る必要があるため。

またリバランス時にどれくらいの割合をリバランスするのかによって投資成績が変わってきます。

つまり下記2点を考慮する必要があります。

①いつリバランスするのか?

②リバランス後の割合をどうするのか?

そこで次からリバランス状況に応じた成績をシミュレーションしてみました。

リバランスシミュレーション

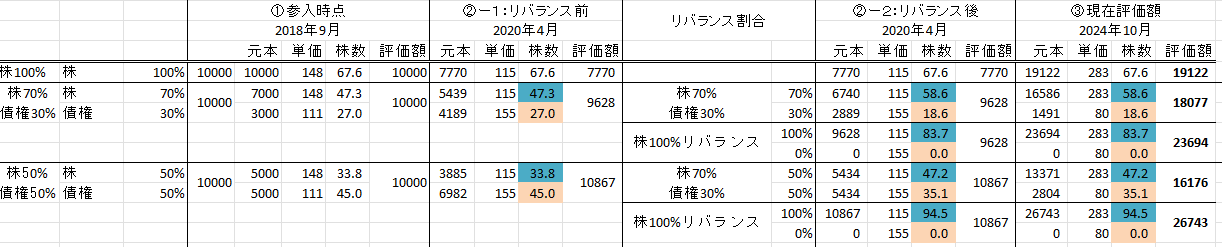

対象はこちらのチャートをベースに行います。

◆シミュレーション時期

購入開始時期:2018/9/1

リバランス時期:2020/4(コロナ禍で暴落した時期)

現時点の評価額:2024/10

◆シミュレーション対象

①株100% 債権無し

②株70% 債権30% → リバランスで株70%債権30%

リバランスで株100%債権0%

③株50% 債権50% → リバランスで株50%債権50%

リバランスで株100%債権0%

◆シミュレーション結果

だいたい想像通りでしたが、

普通のリバランスするだけなら、株100%を保持してるだけの方がいいという結果になりました。

①株100% 債権無し:19,122

②株70% 債権30% → リバランスで株70%債権30%:18,077

リバランスで株100%債権0%:23,694

③株50% 債権50% → リバランスで株50%債権50%:16.176

リバランスで株100%債権0%:26,743

これは現在の株価の急上昇というのも背景にありますね。

ただ適切な時期に適切なリバランスをかけれたら、絶大な利益を上げられるのもわかりますね。

③で26,743なので株100%より30%以上いいパフォーマンスを出せています。

銘柄選定

ここまでで債権を買う理由は整理できたので、次から何を買うかを整理します。

まず大きく分けて2種類

- 生債権

- 債権ETF

ここで私は債権ETFを選択しています。

違いはこちらです。

| 種類 | 満期 | 価格変動 | |

| 生債権 | あり | なし | |

| 債権ETF | なし | あり |

私は株暴落時のリスクヘッジのための債権なので価格変動のある債権ETFを選択しました。

次は債権ETFの中での比較です。

| 構成銘柄 | NISA成長投資枠 | 配当率 | 配当時期 | 変動傾向 | |

| AGG | 国債+社債 | × | 3.5% | 毎月 | 景気順張り |

| TLT | 20年米国債 | × | 4% | 毎月 | 金利逆張り |

| EDV | 20~30年米国債 | 〇 | 4% | 四半期 | 強めに金利逆張り |

青字のところが評価ポイントなのでEDVを選択しました。

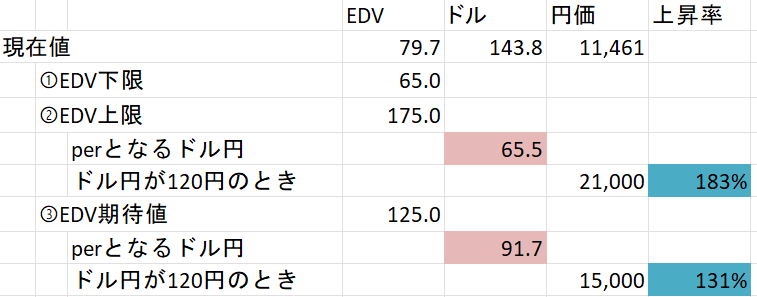

損益分岐点の分析 2024/10

現時点の価格からの損益分岐点を分析してみました。

①現在の円換算価格が11,461円です。

②EDV上限となるとき

景気後退やパンデミックで金利が大暴落してEDVが上限値になったケースです。

過去の実績からEDVは175$が想定値

・この時にドル円も下落すると思われますが、どこまで下落しても大丈夫か?

→ 65.5円となります。

・ドル円が120円だったらどれだけ儲かるか?

→ 183%です

③EDV期待値

通常の利下げで期待されるEDVが上昇したケースです。

過去の実績からEDVは125$が想定値

・この時にドル円も下落すると思われますが、どこまで下落しても大丈夫か?

→ 91.7円となります。

・ドル円が120円だったらどれだけ儲かるか?

→ 131%です

如何でしょうか?

ほぼほぼ負けがないディールな気がしますね。

ここには配当金は含まれていませんので、毎年4%近くの臨時収入もあります。

無駄に銀行に預けているくらいなら、ここに持っていくのが正解かと思われます。

ただ、為替だけは読めないので(突然1$10円になろうが、1000円になろうが読めない)投資は自己責任でお願いします。

では皆様も参考にしてみてください♪

« 2024年9月投資レポート ー51万円2024年10月投資レポート +74万円 »